Kredyt bez wkładu własnego – sprawdź czy go dostaniesz

Program „Mieszkanie bez wkładu własnego” zaczął działać od 26 maja 2022 roku. Program umożliwia uzyskanie kredytu hipotecznego bez angażowania wkładu własnego, pozwala również uzyskać dopłaty do kredytu, których suma może wynieść 20 000 zł, 60.000zł, 80 000 zł lub 140 000 zł, w zależności od liczby dzieci urodzonych w trakcie spłaty kredytu. Tłumaczymy jakie warunki trzeba spełnić, aby uzyskać kredyt bez wkładu własnego oraz dopłatę i w jaki sposób o nie wnioskować. Podajemy również aktualne limity cen mieszkań na rynku pierwotnym i wtórnym obowiązujące w ramach tego programu w IV kwartale 2022 roku.

Jakie korzyści zapewnia Program „Mieszkanie bez wkładu własnego”?

Kredyt hipoteczny udzielony w ramach programu „Mieszkanie bez wkładu własnego” (MBWW) zapewnia dwie korzyści w porównaniu ze zwykłym kredytem hipotecznym. Po pierwsze w ramach MBWW kwota może pokryć całą cenę zakupu czy budowy mieszkania lub domu. Jeśli np. ktoś chce kupić mieszanie za 350 000 zł, to może uzyskać 350 000 zł kredytu. Zwykły kredyt zostanie przyznany maksymalnie na 315 000 zł, a brakujące 35 000 zł kredytobiorca musi zapewnić „z własnej kieszeni”.

Druga korzyść to dopłata. Jeśli w trakcie spłaty takiego preferencyjnego kredytu urodzi się drugie dziecko w rodzinie, to uczestnicy programu otrzymają 20 000 zł. W przypadku, gdy urodzi się trzecie lub kolejne dziecko, to dopłata wyniesie po 60 000 zł za każde takie dziecko. Suma dopłat przy trzecim dziecku wyniesie więc 80 000 zł, a przy czwartym 140 000 zł.

Należy jednak dodać, że pieniądze nie są wypłacane „do ręki”, lecz trafiają do banku jako nadpłata kredytu. Z tego powodu dopłata nie może być wyższa niż pozostałe do spłaty zadłużenie.

Gdzie złożyć wniosek o kredyt bez wkładu?

Program „Mieszkanie bez wkładu własnego” (MBWW) zaczął działać od 26 maja 2022 r. Aby z niego skorzystać trzeba złożyć wniosek w banku, który podpisał odpowiednią umowę z BGK czyli Bankiem Gospodarstwa Krajowego. Na dzień dzisiejszy osiem banków przystąpiło do Programu i przyjmuje wnioski kredytowe. Są to Alior Bank, Bank Ochrony Środowiska, Pekao SA, PKO BP, Santander Bank Polska, Bank Polskiej Spółdzielczości SA, Bank Spółdzielczy Rzemiosła w Krakowie i Bank Spółdzielczy w Brodnicy. Proces rozpatrywania wniosku o kredyt bez wkładu własnego jest niemal identyczny jak w przypadku zwykłego kredytu hipotecznego. Głównym warunkiem przyznania preferencyjnego kredytu jest posiadanie przez wnioskodawcę czy wnioskodawców zdolności kredytowej na całą kwotę kupowanej lub budowanej nieruchomości.

Kto może skorzystać z kredytu bez wkładu własnego?

Aby uzyskać kredyt w ramach programu MBWW trzeba spełnić kilka warunków. Po pierwsze nikt z członków gospodarstwa domowego nie może posiadać mieszkania lub domu. Wyjątkiem od tej zasady są tylko rodziny posiadające przynajmniej dwoje dzieci.

Jeśli dzieci jest dwoje, to rodzina może starać się o preferencyjny kredyt pod warunkiem, że posiada tylko jeden dom lub jedno mieszkanie. Powierzchnia posiadanego domu lub mieszkania nie może być jednak większa niż 50 m2. Gdy dzieci jest troje, to limit wynosi 75 m2, a gdy czworo to 90 m2. W przypadku, gdy dzieci jest pięcioro lub więcej, to nie obowiązuje limit powierzchni posiadanej nieruchomości. Nadal jednak pozostaje zastrzeżenie, że rodzina może posiadać tylko jedno mieszkanie lub jeden dom. Dodatkowo, gdy rodzina uzyska już preferencyjny kredyt na nowy dom lub nowe mieszkanie, to aby uzyskać dopłatę będzie musiała sprzedać stary lokal.

Kredyt hipoteczny bez wkładu własnego musi zostać udzielony na co najmniej 15 lat i może to być kredyt jedynie w walucie PLN. Nie ma natomiast ograniczenia, jeśli chodzi o wiek kredytobiorcy czy też stan cywilny. Tym samym o preferencyjny kredyt hipoteczny mogą się starać osoby, które ukończyły np. 40 czy 50 lat, single, pary będące w związku nieformalnym, małżeństwa posiadające dzieci czy małżeństwa, które dzieci nie posiadają.

Jakie mieszkanie lub dom można sfinansować kredytem hipotecznym bez wkładu własnego?

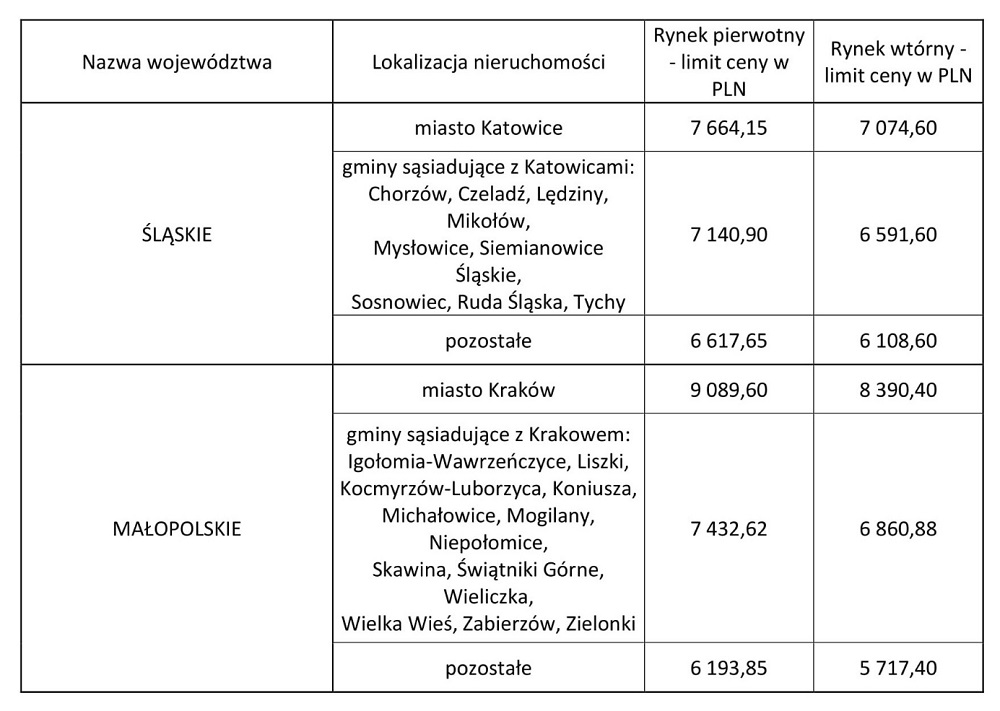

Kredytem hipotecznym bez wkładu własnego można sfinansować zakup mieszkania lub domu, zarówno z rynku wtórnego jak i pierwotnego. Nie ma limitu powierzchni kupowanej nieruchomości, więc mieszkanie czy dom mogą być dowolnej wielkości. Jego cena lub koszt budowy musi być jednak niższy od limitu obowiązującego w danym regionie Polski. Wysokość tych limitów jest aktualizowana co kwartał.

Limity cen na rynku pierwotnym i wtórnym obowiązujące w IV kwartale 2022 roku dla województw śląskiego i małopolskiego.

Czy w ramach Programu Mieszkanie bez wkładu własnego można uzyskać kredyt na budowę domu?

Preferencyjny kredyt może zostać udzielony nie tylko na zakup mieszkania lub domu, ale także na budowę domu oraz zakup działki i budowę na niej domu. Ponadto takim kredytem można również sfinansować wykończenie domu lub mieszkania. W takiej sytuacji kwota kredytu może więc być nawet wyższa niż koszty zakupu czy budowy domu lub mieszkania.

Czy osoba, która posiada wkład własny może uzyskać dopłatę z MBWW?

Może się zdarzyć, że ktoś posiada wkład własny, ale i tak będzie chciał zaciągnąć preferencyjny kredyt. Tak może postąpić np. małżeństwo, które planuje posiadać więcej niż jedno dziecko i chce skorzystać z dopłaty w ramach Spłaty Rodzinnej. W takim przypadku preferencyjny kredyt może zostać udzielony, jeśli ubiegający się o kredyt zaangażują nie więcej niż 10% wkładu własnego. W tym zakresie planowana jest jednak zmiana – będzie można posiadać do 20% wkładu własnego. Suma wkładu i gwarancji nie będzie mogła być wyższa niż 20%, a kwota gwarantowana nie będzie mogła przekroczyć 100 000 zł.

Co to jest gwarancja wkładu własnego?

Preferencyjny kredyt może zostać udzielony nawet na całą kwotę potrzebną do zakupu lub budowy nieruchomości dzięki temu, że BGK udziela tzw. gwarancji wykładu własnego. BGK gwarantuje, że jeśli kredytobiorca z jakiegoś powodu nie będzie w stanie spłacić kredytu, to on spłaci tyle ile wynosił gwarantowany wkład własny.

Dla przykładu załóżmy, że ktoś kupuje mieszkanie za 300 000 zł. Otrzymuje kredyt na pełną kwotę 300 000 zł, ale 20% wkładu gwarantuje BGK. Jeśli nic złego się nie zdarzy, to kredytobiorca musi w ratach spłacić pełne 300 000 zł z odsetkami. Jeśli natomiast np. straci pracę i przez długi czas nie znajdzie nowej, to zapewne nie będzie w stanie spłacać rat. Wtedy BGK odda bankowi 20%, czyli 60.000 zł. Kredytobiorca musi spłacić pozostałe 240 000 zł minus to, co już spłacił wcześniej w ratach, plus odsetki naliczone do tego momentu.

Czy kredyt bez wkładu własnego jest droższy od zwykłego kredytu hipotecznego?

Jeśli chodzi o dodatkowe koszty preferencyjnego kredytu, to za przyznaną przez BGK gwarancję wykładu własnego trzeba zapłacić dodatkową prowizję, w wysokości 1% gwarantowanej kwoty. W przypadku zakupu mieszkania za 350 000 zł kwota prowizji wyniesie 350 zł (gdy BGK będzie gwarantował 35 000 zł) lub 700 zł (jeśli gwarantowana kwota wyniesie 70 000 zł).

Jeśli chodzi o wysokość marży kredytowej dla kredytu hipotecznego bez wkładu własnego to banku podchodzą do tego w różny sposób. Niektóre stosują marżę dokładnie taką jak przy zwykłym kredycie hipotecznym, inne stosują wyższe stawki licząc na wyższy zarobek od klientów ubiegających się o kredyt preferencyjny.