Faktoring

Co to jest faktoring?

Usługa biznesowa związana z finansowaniem bieżącej działalności oraz poprawą płynności finansowej Państwa Firmy niezależnie od jej wieku i wielkości, poprzez zakup niewymagalnych Faktur VAT z dłuższymi terminami płatności 14-90 dni.

W zależności od rodzaju i potrzeb Firmy, faktoring stanowi coraz częściej podstawę lub uzupełnienie innych form finansowania bieżącej działalności.

Często Faktorig może stanowić jedyną formę pozyskania kapitału obrotowego, podczas trudności lub braku możliwości uzyskania np. Finansowania Bankowego.

Dla kogo jest przeznaczony?

- Podmiotów będących w fazie silnego rozwoju potrzebujących przyspieszenia przepływu kapitału pieniężnego celem zwiększenia możliwości produkcyjnych,usługowych oraz konkurencyjności własnej oferty na rynku.

- Podmiotów mających trudności lub brak możliwości pozyskania Finansowania Bankowego np. Ze względu na niewystarczające wyniki finansowe lub brak możliwości zabezpieczenia.

- Podmiotów posiadających możliwości negocjowania cen u dostawców w momencie płatności gotówką.

Strony faktoringu

W usłudze faktoringu występują trzy podmioty:

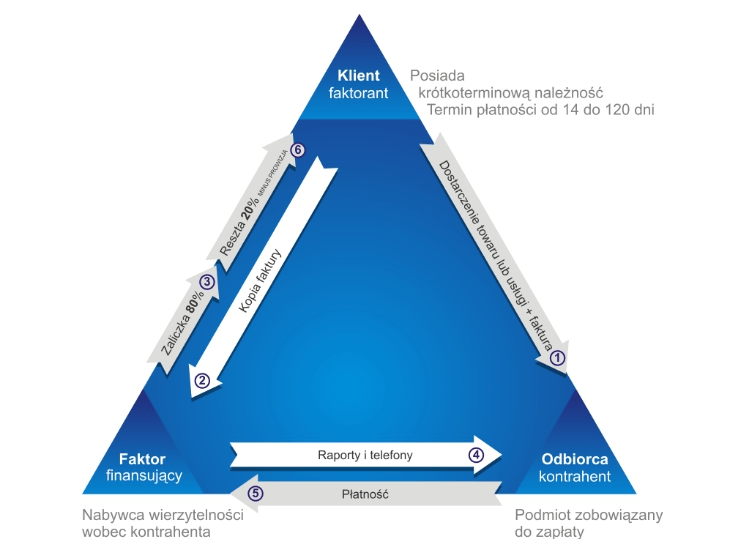

Państwa firma – dostawca towarów i usług, zwana faktorantem, Państwa odbiorcy (dłużnicy) oraz firma udzielająca finansowania (faktor). Istotą usługi faktoringowej jest wykup przez faktora należności (faktur) o odroczonym terminie płatności, wystawionych przez faktoranta dla jego odbiorców.

Faktor wypłaca faktorantowi od 80% do 100% (minus prowizja) wartości faktury natychmiast po jej wystawieniu. Reszta należności, pomniejszona o opłatę na rzecz faktora, przekazywana jest faktorantowi po otrzymaniu przez faktora zapłaty od odbiorcy (dłużnika). Na faktorze spoczywa obowiązek kontrolowania rozliczeń z odbiorcami i prowadzenie ich kont księgowych, w rzeczywistości więc to nie dostawca, lecz faktor musi czekać na zapłatę od odbiorcy.

Przebieg procesu faktoringu

Aby otrzymać pieniądze za swoje faktury w krótkim czasie należy przede wszystkim zawrzeć umowę z faktorem. Umowa taka jest zawierana na czas nieokreślony, co stanowi jej przewagę nad umowami kredytowymi zawieranymi zwykle na jeden rok. Nie ma potrzeby corocznego odnawiania umowy.

Zawarcie umowy faktoringu następuje szybko, ponieważ przesłanki do jej podjęcia są inne niż w np. kredycie bankowym. Ocena zdolności kredytowej ma mniejsze znaczenie, a ważna staje się tzw. faktorowalność transakcji – czyli w skrócie to, czy w standardowym obrocie handlowym dostawcy z jego odbiorcami występują okoliczności utrudniające skuteczne ściąganie należności.

Inną ważną przewagą jest brak obowiązku ustanawiania materialnych zabezpieczeń. Standardowymi formami zabezpieczenia w faktoringu są same faktury (wierzytelności) oraz weksel własny.

Następnie należy powiadomić odbiorców, iż taka umowa została zawarta i na jej podstawie wszelkie prawa wierzyciela zostały przeniesione na faktora. Odtąd płatności za faktury odbiorca będzie kierować na konto faktora, a nie na dotychczasowe konto dostawcy. Jest to jedyna zmiana, jaką odczuje odbiorca towaru.

Powiadomienie takie jest ważne dla faktora, ponieważ może on sfinansować faktury dopiero wtedy, kiedy będzie miał pewność, iż zapłata za nie nastąpi bez przeszkód. Od tego momentu już wszystko działa bardzo płynnie: faktury są na bieżąco przekazywane faktorowi, a przelew pieniędzy od faktora do dostawcy może nastąpić nawet w tym samym dniu.

Pierwsza wypłata, zwana zaliczką, to od 80% do 100% wartości brutto nowo przesłanych faktur. Pozostała część wpływa do dostawcy gdy tylko odbiorca ureguluje należność. Gdy odbiorca nie ureguluje danej należności w terminie, wówczas wyspecjalizowany pracownik faktora kontaktuje się z nim, by wyjaśnić przyczyny braku zapłaty oraz ustalić datę spodziewanej płatności. Opóźnienie dłuższe niż kilka dni powoduje wysyłkę wezwania do zapłaty.

W przypadku, gdy opóźnienie w płatności się przedłużą

Faktor może zaproponować restrukturyzację należności polegającą na rozłożeniu jej na kilka bardziej dogodnych rat. Jeżeli odbiorca uporczywie odmawia płatności, istnieje możliwość – na wniosek dostawcy – wszczęcia windykacji sądowej. Jeśli płatność nie następuje, a opóźnienie przekracza termin, jaki ustalił dostawca z faktorem, może zaistnieć obowiązek zwrotu faktorowi zaliczki wypłaconej wcześniej na tę fakturę. Praktycznie odbywa się to w formie potrącenia odpowiedniej kwoty z kolejnej zaliczki lub też części pozostałości od zapłaconych już faktur, bez konieczności dokonywania fizycznego zwrotu środków do faktora. Ten mechanizm jest bardzo wygodny dla dostawcy i odróżnia faktoring od innych podobnych usług bankowych.

Zwrot zaliczki przez dostawcę (faktoranta) ma miejsce w najbardziej powszechnej odmianie faktoringu – tzw. faktoringu z regresem (faktoring niepełny, niewłaściwy). Jest to najbardziej popularna forma usługi. Istnieje również możliwość zawarcia takiej umowy, w której zwrot zaliczki nie będzie następował, ponieważ transakcja będzie ubezpieczona od braku zapłaty ze strony odbiorcy. Taka usługa to faktoring bez regresu (faktoring pełny, właściwy).

W faktoringu bez regresu to faktor decyduje, jakie łączne kwoty faktur wobec odbiorców można sfinansować.

Są to tak zwane limity dla poszczególnych odbiorców. Ryzyko braku zapłaty do kwoty limitu przejmuje wówczas faktor. Jest to usługa nieco droższa od standardowego faktoringu z regresem, jednak są sytuacje, w których warto się na nią zdecydować. Należy pamiętać, że kwota limitu zależy od oceny samego faktora, ponieważ to on ponosi ryzyko braku zapłaty. Z tego powodu właśnie, większość firm wybiera faktoring z regresem, ponieważ tu limity dla odbiorców stosowane są wyłącznie w wyjątkowych sytuacjach.

Przedsiębiorcy posiadający odbiorców zagranicznych mogą skorzystać z faktoringu eksportowego. Transakcje te w większości przypadków są ubezpieczone, więc ryzyko braku zapłaty należności ponosi faktor. Nim jednak dojdzie do zawarcia umowy instytucja faktoringowa dokona sprawdzenia kontrahentów za granicą i zbada ryzyko zawierania z nimi transakcji.

Faktoring to nie tylko finansowanie należności. Za pomocą faktoringu odwrotnego można finansować własne zobowiązania. Ten rodzaj faktoringu polega na regulowaniu przez faktora w imieniu przedsiębiorcy jego bieżących zobowiązań z tytułu transakcji handlowych. Następnie przedsiębiorstwo reguluje płatności na rzecz faktora, w ustalonym w umowie przedłużonym terminie, z uwzględnieniem prowizji faktoringowej.

Zalety usługi

Faktoring przynosi wiele korzyści, zarówno dla przedsiębiorcy, jak i jego kontrahentom. Główną zaletą tej formy finansowania jest poprawa bieżącej płynności oraz możliwość korzystania ze stałego dopływu kapitału obrotowego. Przedsiębiorca, wiedząc kiedy dostanie pieniądze, może zaplanować swoje wydatki bez obawy, że kontrahenci nie spłacą długu na czas. Korzysta on z kwoty jakiej w danym momencie potrzebuje. Jest to efekt elastycznego finansowania, które dostosowuje się do zmian wielkości obrotu.

Należy pamiętać, iż faktoring nie pełni jedynie funkcji finansowej, ale również daje możliwość przeniesienia ryzyka niewypłacalności dłużnika na faktora. Pozwala to zminimalizować ryzyko prowadzenia działalności gospodarczej. Instytucje faktoringowe oferują również inne usługi dodatkowe takie jak: kompleksowa obsługa w zakresie rozliczania należności, windykacja wierzytelności czy badanie kondycji finansowej odbiorców. Faktoring pozwala także na sprzedaż towarów i usług z dłuższymi terminami płatności, co jest korzyścią zarówno dla samego faktoranta, jak i dla jego dłużników. Istotnym atutem tego źródła finansowania jest fakt, iż mogą z niego skorzystać nie tylko duże firmy, ale również przedsiębiorstwa z sektora MSP, nawet gdy nie posiadają zdolności kredytowej.